2002년 3월 결산 기준으로 고려시멘트는 주당순이익(EPS)이 무려 550,000원이었고 PER는 0.1 이하였다. 당시로서는 전 상장종목 중 PER가 가장 낮은 주식이었다. 같은 시기 삼성전자의 주당순이익은 42,000원, PER는 10 정도였으니깐 말이다. 그렇다면 주당순이익(EPS)과 PER만 가지고 고려시멘트가 삼성전자에 비해 저평가되었다고 말할 수 있을까?

이브이에비타(EV/EBITDA)를 확인해야 하는 이유

고려시멘트는 1995년에 부도가 난 회사로, 회사 정리절차 등 구조조정을 거치면서 감자와 함께 출자전환이 이루어졌다. 그 결과로 700억원의 채무면제 이익이 발생하였다. 이와 같은 경우에 단순하게 PER만 보면 특별이익이나 특별손실이 순이익에 얼마나 영향을 미쳤는지 알 수가 없다. 따라서 순수하게 영업으로 벌어들인 이익으로 기업의 가치를 알아내는 지표로 이브이에비타(EV/EBITDA)를 흔히 활용한다.

에비타(EBITDA : Earnings Before Interest, Tax, Depreciation and Amortization)는 세전 영업이익에 감가상각비 등 비현금성 비용(비용으로 처리하지만 사외로 지출되지 않는 현금)을 합한 것으로서, 세전 기준 영업현금흐름을 나타낸다.

에비타(EBITDA) = 영업이익 + 감가상각비 등 비현금성 비용 + 제세금

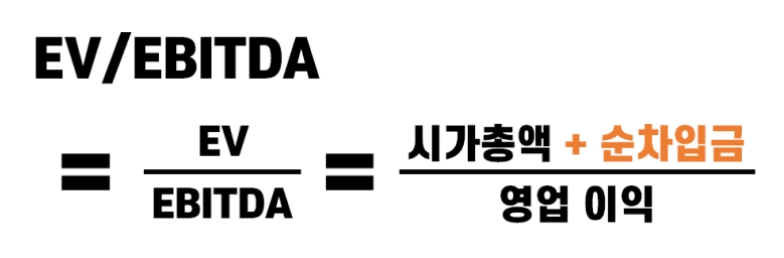

이브이(EV)는 기업의 가치(Enterprise Value)로서 시가총액에 순차입금을 합한 것이다.

이브이(EV) = 시가총액 + 순차입금(총차입금-현금 및 투자유가증권)

이브이에비타(EV/EBITDA)는 기업의 가치라 할 수 있는 현금을 창출해 낼 수 있는 능력이 시가총액에 비해서 얼마나 평가되고 있는가를 나타내는 지표이다. 따라서 이를 현금흐름 배수라고도 한다.

이브이에비타(EV/EBITDA)를 달리 표현하면 어떤 기업이 순수하게 영업활동으로 지금과 같이 돈을 벌 경우 투자한 금액(EV, 시가총액+순차입금)만큼 버는 데 몇 년이 걸리느냐를 나타낸 것이라 할 수 있다. PER와 마찬가지로 짧을수록, 즉 숫자가 작을수록 저평가되어 있다고 보면 된다.

일반투자자의 경우엔 개념만 확실하게 이해해 두면 되고 이브이에비타를 직접 계산할 필요는 없다. 증권사 HTS에서 쉽게 찾아 볼 수 있고 증권사에서 발간하는 각종 자료에도 ROE, EPS, PER와 함께 나와 있으므로 자주 볼 수 있을 것이다.

※본글은 윤재수 저자님의 「주식투자 무작정 따라하기」의 내용을 일부 발췌한 것임을 밝힙니다. 15년간 주식 분야 베스트셀러로 특히 왕초보 주린이분들에게 주식투자 입문서로 강력 추천합니다.

'주식 관련 글' 카테고리의 다른 글

| 제9편 주식 주가순자산비율(PBR)로 저평가주 고르기 (0) | 2022.02.06 |

|---|---|

| 제8편 주식 인플레이션, 디플레이션과 주가의 관계는? (0) | 2022.01.11 |

| 제6편 주식 주당순이익(EPS)과 주가수익비율(PER)로 저평가주 고르기 (0) | 2022.01.07 |

| 제5편 주식 자기자본이익률(ROE)로 저평가주 고르기 (0) | 2022.01.07 |

| 제4편 주식 주문낼 때 주의사항 (0) | 2021.12.31 |